På Forligskredsmødet den 26. september 2023 udarbejdede Skatteministeriet Status på ejendomsområdet. Heri fremgår det bl.a., at de foreløbige ejendomsvurderinger indgår i grundlaget for værdiansættelsen efter jf. LL§ 16 stk. 9. Konkret betyder det, at grundlaget jf. LL§ 16 stk. 9 udgøres af:

”Det største beløb af enten ejendomsværdien pr. 1. januar året før indkomståret eller i tilfælde, hvor der ikke er ansat en ejendomsværdi, handelsværdien pr. 1. januar året før indkomståret eller anskaffelsessummen opgjort i henhold til ejendomsavancebeskatningslovens § 4, stk. 2 eller 3, med tillæg af forbedringer foretaget efter anskaffelsen, dog kun forbedringer foretaget inden den 1. januar i indkomståret”.

De endelige afgørelser ud fra Vurderingsstyrelsens forslag til nye ejendomsvurderinger forventes at ligge klar i 2025.

![]()

På nuværende tidspunkt lægger Skatteministeriet ikke kun op til, at værdiansættelsen skal ske på baggrund af de foreløbige ejendomsvurderinger. Forslaget fra Skatteministeriet vil også medføre, at værdiansættelsen skal reguleres løbende, indtil den endelige afgørelse ligger klar i 2025.

Hvad betyder regulering af værdien for direktøren eller hovedaktionæren?

Uanset hvilken form for ejendomsvurdering, der anvendes, stiller det direktøren eller hovedaktionæren og ikke mindst revisorer og rådgivere i et dilemma. Hver gang et nyt forslag til ejendomsvurdering ligger klar, eller når den endelige afgørelse ligger klar i 2025, vil de nemlig gælde fra 2020.

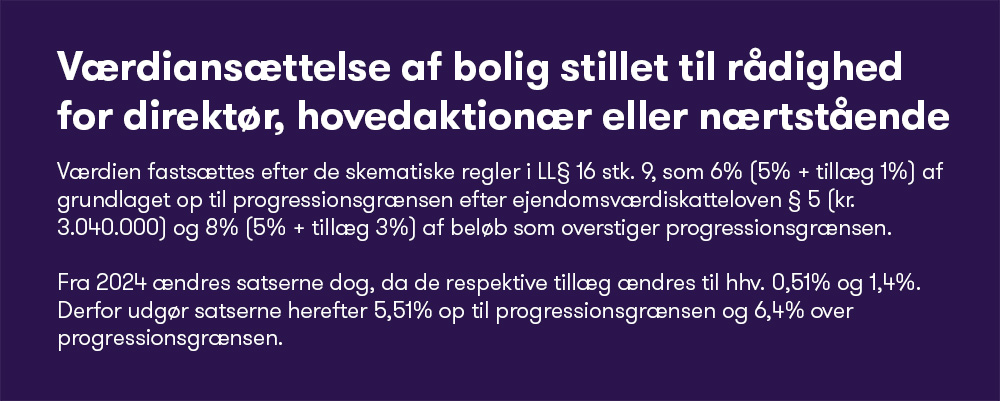

Hvis en direktør eller hovedaktionær får stillet en bolig til rådighed af deres arbejdsgiver/selskab til en billigere leje end beregnet efter de skematiske værdier jf. LL§16 stk. 9, sker der differencebeskatning hos hovedaktionæren som personlig indkomst enten som løn eller udbytte. Det gælder også ved udlejning til hovedaktionærens nærtstående.

Skiftende ejendomsvurderinger i overgangsperiode skaber kan medføre for lav leje

Skatteministeriets forslag medfører en risiko for mange skiftende foreløbige vurderinger som følge af eventuelle klager over vurderingerne. På den måde kan man nå gennem mange versioner, indtil den endelige afgørelse ligger klar i 2025 og dermed risikere at have værdiansat lejen for lavt fra og med 2020. Det vil som tidligere nævnt udløse differencebeskatning hos direktøren/hovedaktionæren. Selvom en afgørelse om ejendomsvurdering først ligger klar i 2025, forestiller vi os ikke, at Skattestyrelsen vil undlade at agere - også med tilbagevirkende kraft.

Lavere ejendomsvurdering – husk skatteforbehold og korrekt formulering i lejeaftalen

Hvis den nuværende eller foreløbige ejendomsvurdering bliver nedsat løbende eller ved den endelige afgørelse i 2025, hvilket nok er mest nærliggende at forestille sig, kan hovedaktionæren derimod stå i en situation, hvor lejeværdien er beregnet for højt fra 2020.

Hvis en nærtstående til en hovedaktionær f.eks. betalt 10.000 kr. om måneden i husleje, men den endelige ejendomsvurdering i 2025 viser, at huslejen kun burde have været 9.000 kr. om måneden, hvordan stiller det så udlejer (selskabet) og lejeren (den nærtstående til hovedaktionæren)?

Vil et ændret aftalegrundlag (korrigeret lejekontrakt med tilbagevirkende kraft) blive accepteret, og dermed også en genoptagelse af selskabets indkomstopgørelse (selvangivelse)?

Hvis der i lejeaftalen er taget et skatteforbehold for den endelige ejendomsvurdering, og det er formuleret, at lejen beregnes med udgangspunkt i LL§16 stk. 9 af den til en hver tid gældende ejendomsvurdering, vil det formentlig blive accepteret.

Skal vi hjælpe dig?

Alt i alt efterlader de nye forslag til ejendomsvurderinger forslag flere uafklarede spørgsmål. Hos Grant Thornton følger vi udviklingen løbende og holder dig opdateret om ny udvikling på området. Kontakt os gerne, hvis du har yderligere spørgsmål til de nye ejendomsvurderingsregler.