Nye krav skærper fokus på bygningers klimapåvirkning

Nye krav skærper fokus på bygningers klimapåvirkning

I sidste uge tog EU et vigtigt skridt for små og mellemstore virksomheders (SMV’ers) bæredygtighedsrapportering. Europa-Kommissionen har nu officielt anbefalet brugen af VSME-standarden som frivillig ramme, og dermed åbnet for et fælles udgangspunkt, som kan lette byrderne for SMV’er på tværs af EU.

Anbefalingen retter sig ikke kun mod virksomhederne selv. Kommissionen opfordrer også banker, investorer og medlemsstater til at anerkende og aktivt anvende standarden. Store virksomheder og finansielle institutioner bliver desuden opfordret til at basere deres informationsanmodninger på VSME rammen, så kravene til SMV’er bliver mere ensartede og mindre ressourcekrævende.

Det er dog vigtigt at understrege, at der endnu ikke er tale om en bindende retsakt. Den nuværende anbefaling er et skridt på vejen, og indholdet i en fremtidig standard kan stadig ændre sig.

VSME-standarden er skabt for:

Baggrunden for initiativet er EU’s SME Relief Package, hvor Kommissionen under Action 14 forpligtede sig til at skabe et enkelt og standardiseret rammeværktøj til ESG-rapportering.

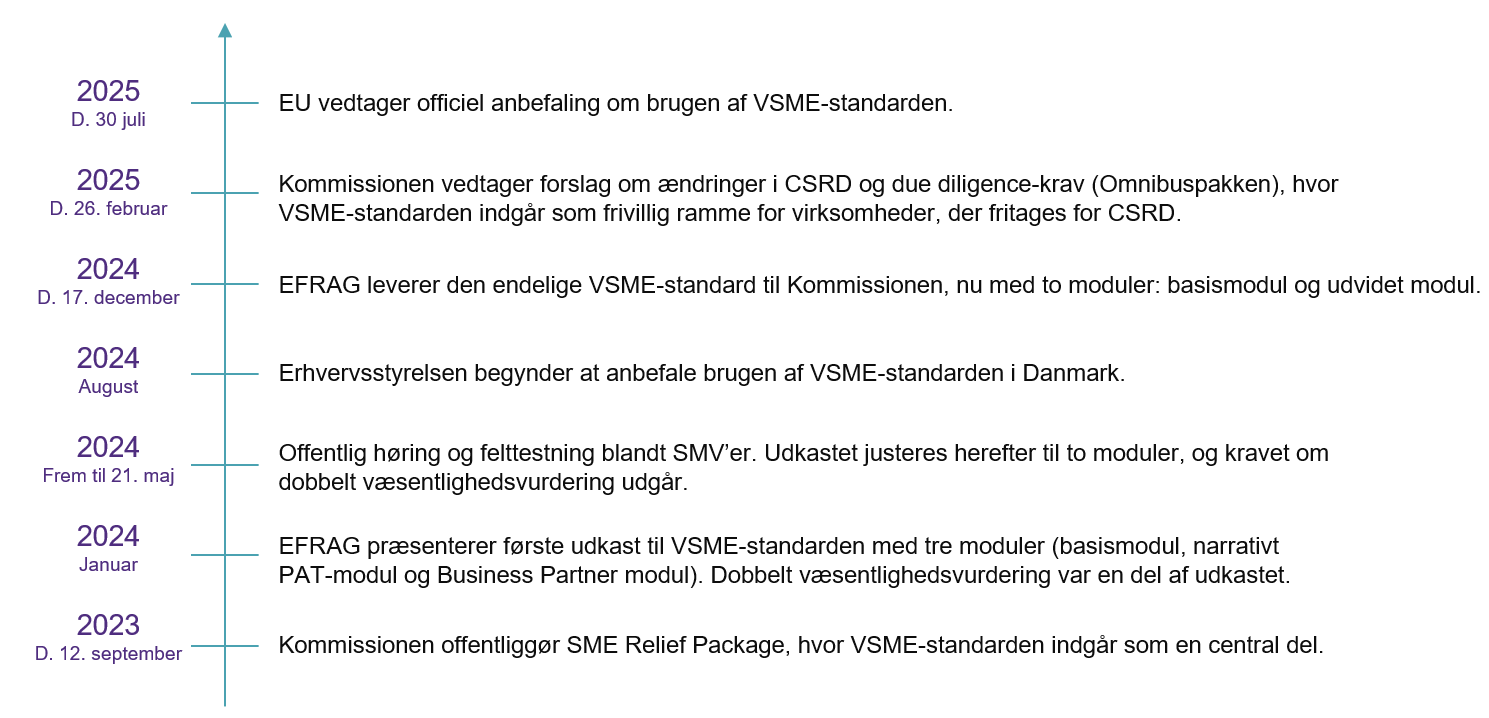

Her er en oversigt over de vigtigste milepæle i processen:

VSME-standarden består af to moduler, som gør den fleksibel og anvendelig for virksomheder med forskellige størrelser og behov:

En væsentlig forbedring i forhold til det oprindelige udkast er, at standarden er reduceret fra tre til to moduler. Den kræver heller ikke en dobbelt væsentlighedsvurdering, og rapportering sker kun på relevante områder, det såkaldte “if applicable”-princip. Resultatet er en mere proportional og brugervenlig standard.

Med de nye EU-anbefalinger følger der forskellige retningslinjer for mikrovirksomheder, små og mellemstore virksomheder (SMV’er) samt større virksomheder med op til 1.000 ansatte. Fælles for alle er, at VSME-standarden udgør en frivillig ramme for bæredygtighedsrapportering.

EU’s anbefaling af VSME-standarden markerer et afgørende skridt mod mere enkel, ensartet og proportional bæredygtighedsrapportering for små og mellemstore virksomheder.

Standarden er fleksibel, brugervenlig og udviklet med proportionalitet for øje. Vi forventer, at den bliver bredt anerkendt og anvendt, både i Danmark og resten af EU. For danske virksomheder giver det en oplagt mulighed for at tage VSME-standarden i brug allerede nu for at imødekomme kravene fra større virksomheder og finansielle aktører på forkant samt styrke egen bæredygtighedsindsats.