Nye rapporteringskrav om ESG og bæredygtighed for danske virksomheder

Administrativ byrde eller forretningsmæssig nødvendighed

Mange store danske virksomheder vil fra næste år blive omfattet af EU’s nye reguleringer inden for bæredygtighed, og det vil kræve en fokuseret indsats. I første omgang skal virksomhederne identificere de områder, som det er relevant for dem at stille skarpt på, og dernæst skal de indrette sig i forhold til registrering og rapportering af disse forhold.

Mindre og mellemstore virksomheder vil blive indirekte omfattet, da store virksomheder skal rapportere om ESG og bæredygtighed i hele værdikæden. Det vil sige, at store virksomheder vil efterspørge fakta indenfor ESG og bæredygtighed fra sine leverandører. Det vender vi tilbage til senere i denne artikel.

Rapporteringskrav – CSRD og ESRS

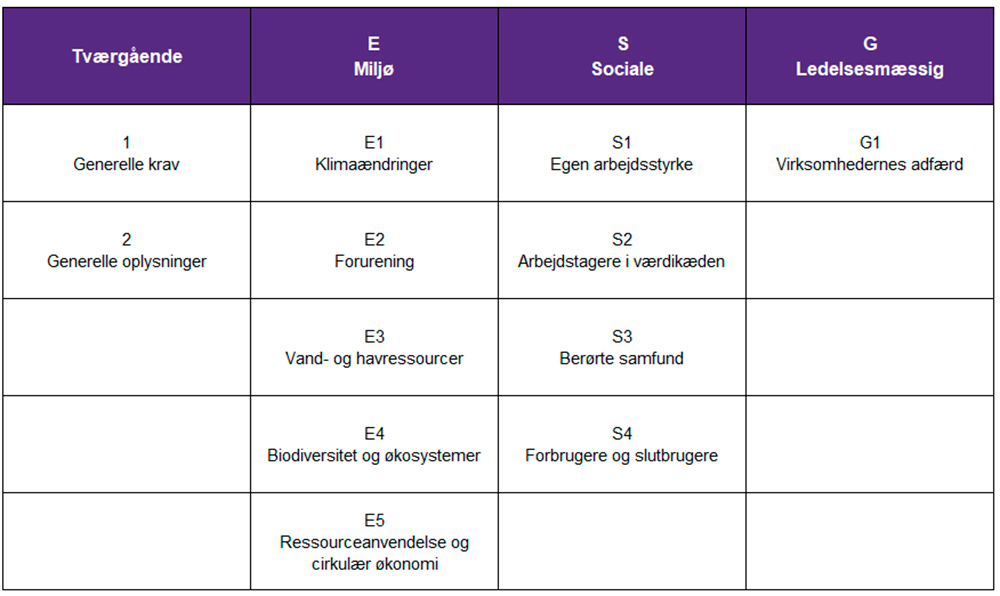

Europa-Parlamentet godkendte i november 2022 ’Corporate Sustainability Reporting Directive’, også kaldet CSRD, som grundlag for den generelle rapportering om bæredygtighed. De specifikke rapporteringskrav udfyldes af standarder kaldet ’European Sustainability Reporting Standards’ (ESRS), som udsendes løbende. Foreløbig er der udsendt 12 forskellige standarder, der beskriver såvel generelle rapporteringskrav som mere emnespecifikke krav. Virksomhederne skal efterleve de krav, som er væsentlige for deres forretning.

Dobbelt væsentlighed

CSRD præciserer princippet om dobbelt væsentlighed. Det betyder, at vurderingen af væsentlighed skal ske ud fra dels den påvirkning, som virksomheden har eller potentielt kan få på omgivelser og interessenter (indefra og ud), og dels den økonomiske betydning, som forhold i omgivelser eller hos interessenter har eller må forventes at få for virksomheden (udefra og ind).

Værdikæde

Ved rapporteringen skal der redegøres for hele værdikæden for produkter og ydelser – fra udvinding af råmaterialer til den afsluttende bortskaffelse eller genanvendelse af produkter. Rapporteringen vil således også omfatte forhold hos kunder og leverandører, som derfor også vil blive inddraget i processen med at skaffe de nødvendige data til brug for rapporteringen.

Alene af denne årsag vil mange mindre og mellemstore virksomheder blive nødt til at forholde sig til ESG og bæredygtighed, når de store virksomheder sender dem spørgeskemaer o.l. som forudsætning for opretholdelse af et kundeforhold.

Arbejdet med rapporteringen vil for langt de fleste virksomheder synes temmelig byrdefuldt. Der kan heller ikke herske tvivl om, at det vil kræve mange ekstra ressourcer – ikke mindst indledningsvist – at indfri de forventninger, som myndigheder, kunder og andre interessenter har til virksomhederne.

Når virksomhederne begynder at arbejde med ESG og bæredygtighed, vil de dog erfare, at mange af de forhold, der skal arbejdes med, også kan være forretningskritiske forhold. Alle virksomheder – store som små – vil formentlig bestræbe sig på, at deres produkter overholder gældende lovgivning i forhold til indhold af kemikalier o.l., og at produktionen sker på acceptable vilkår. Det øgede fokus på processer, måling og rapportering af disse forhold må formodes at bidrage positivt til virksomheden. Ligeledes vil de fleste virksomheder have fokus på, at deres produktion sker energieffektivt for at minimere omkostningerne.

For servicevirksomheder er fokus formentlig primært på de menneskelige ressourcer og måling af kritiske forhold i denne relation – fx sygefravær – men det er stadig forhold i denne sektor, som er afgørende for at kunne drive en lønsom virksomhed.

Arbejdet med ESG og bæredygtighed vil således ikke kun være en byrde, men vil ofte kunne bidrage positivt til udviklingen af forretningen, og i nogle tilfælde vil det være så forretningskritisk, at begrebet ’License to operate’ giver rigtig god mening.

Revisors rolle

Revisorer spiller en afgørende rolle indenfor ESG og bæredygtighed, primært gennem deres ekspertise i at sikre, at de rigtige data registreres behørigt og med god dokumentation. Dette er ikke meget ulig revisors stillingtagen til registrering af finansielle data i det almindelige bogholderi, der ligger til grund for udarbejdelse af regnskaber og afregning af skatter, moms og afgifter.

I nogle tilfælde er det nemt for revisor at forholde sig til virksomhedens ressourceforbrug og aftryk; virksomhedens energiforbrug kan aflæses af regninger fra el -og varmeselskaber, og disse data kan derefter omregnes til et klimaaftryk udtrykt i en mængde CO2.

Rapportering om klimabelastningen ved medarbejdernes pendling til arbejde kræver derimod helt nye registreringer, hvor transportform og kørte kilometer er de relevante faktorer.

Mange revisorer vil sandsynligvis blive inddraget i processen med at afgive erklæringer om virksomhedernes rapportering, og revisors kompetence i forhold til nøjagtig og pålidelig datahåndtering understreger værdien af bidraget til både den finansielle og bæredygtighedsmæssige integritet i virksomhedernes rapportering. Revisors rolle kan ses som et vigtigt bidrag til at sikre ansvarlighed og gennemsigtighed på ESG-området for den professionelle virksomhedsleder.

Flere skal uddanne sig til bæredygtighedsrevisor

I de kommende år skal en række af landets revisorer uddanne sig til godkendte bæredygtighedsrevisorer. Det er nødvendigt, fordi det kun er bæredygtighedsrevisorer, der må erklære sig på bæredygtighedsrapporter, der er udarbejdet i henhold til EU’s CSRD. Det første hold af godkendte bæredygtighedsrevisorer gennemførte FSR’s bæredygtighedsakademi i efteråret 2023.

-

Carsten Mønster Carsten Mønster er partner og statsautoriseret revisor hos Grant Thornton.

Carsten Mønster Carsten Mønster er partner og statsautoriseret revisor hos Grant Thornton.Se profil