Nye renteregler kan betyde rentechok ved korrektioner af moms

Virksomheder, organisationer, foreninger mv. risikerer at skulle betale renter allerede fra sidste rettidige betalingsdato, hvis virksomheden ikke har betalt den moms eller de afgifter, som denne reelt er forpligtiget til. Ændringen gælder for både moms, afgifter og skat, men denne artikel tager udgangspunkt i de momsmæssige konsekvenser. Bemærk, at ændringen på skatteområdet, har mere karakter af en tilpasning med henblik på en egentlig renteharmonisering.

Hvorfor renter på moms?

Førhen har der kun været opkrævet renter af moms i tilfælde af, at denne blev indbetalt for sent efter varsling. Hvis virksomheden ikke betalte momsen indenfor 14 dage efter varsel, blev der opkrævet renter. Hvis virksomheden angav et forkert beløb, som den efterfølgende rettede og indbetalte, blev der ikke opkrævet renter. For bl.a. at undgå, at virksomheder med overlæg gør dette for at udskyde momsbetalingen, harmoniseres rentereglerne, så der vil blive opkrævet renter af for sent og forkert angivet og betalt moms. Samtidig fjernes betalingsfristen på de 14 dage helt. Det betyder, at virksomheden uanset hvad vil skulle betale renter.

Hvilken betydning har det for dig?

Grundet lovændringen er det nu endnu vigtigere, at virksomheden har styr på momsen, herunder hvad der skal opkræves salgsmoms af, og hvad der er momsfradrag for. Hvis Skattestyrelsen udtager en virksomhed til kontrol, vil der påløbe renter under hele sagsbehandlingstiden, herunder fra sidste rettidige betalingsdag.

Renten udgøres af en basisrente på 0,7 pct. pr. måned + en tillægsrente, som fastsættes af Nationalbanken. For nuværende udgør denne tillægsrente 0 pct. Derved er den nuværende årlige rente 8,4 pct. per år (før indregning af renters rente). Vi står naturligvis altid til rådighed, hvis I vurderer, at en momsgennemgang vil være relevant i jeres virksomhed.

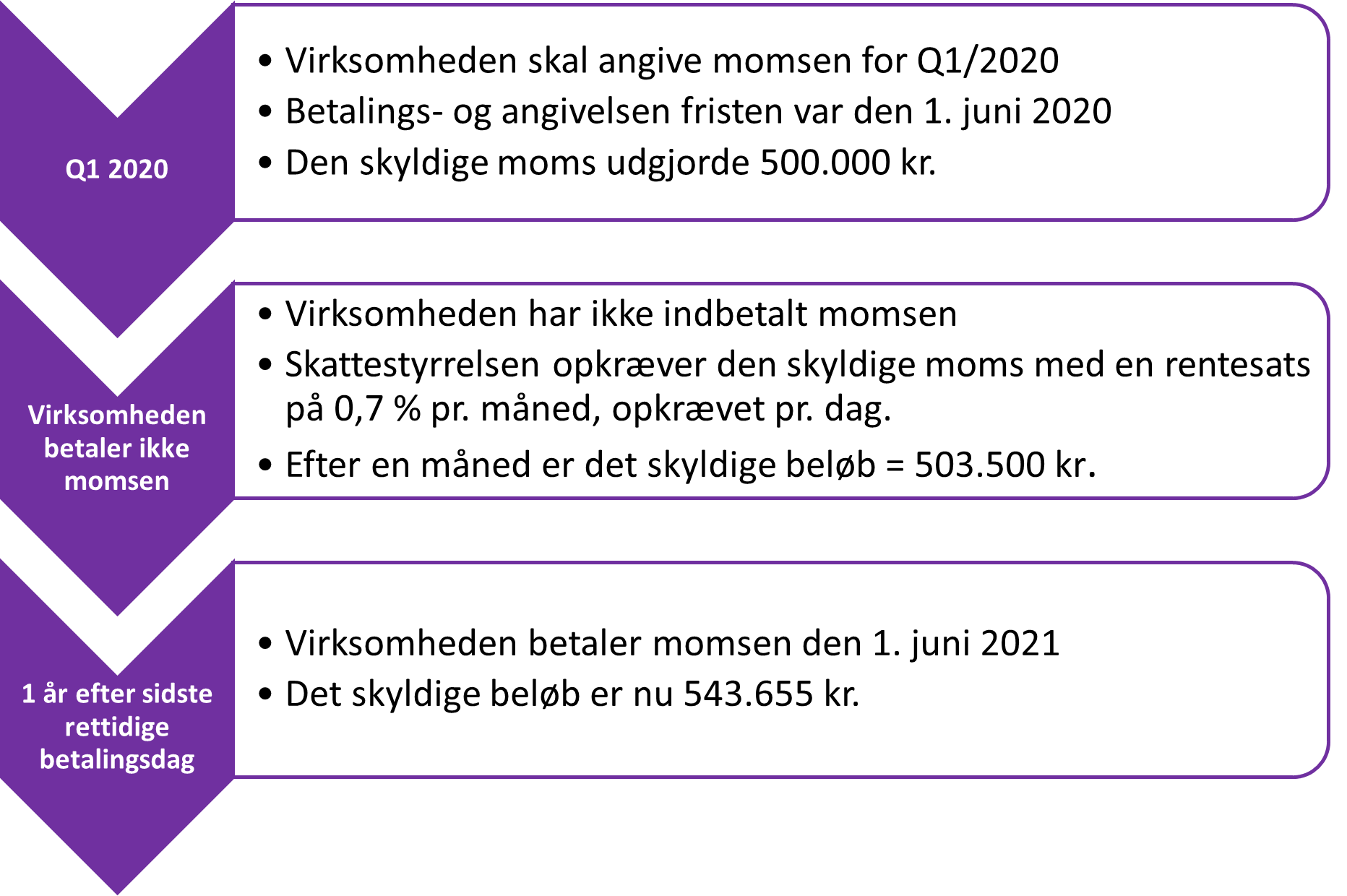

Renteberegning i praksis

Renterne kommer i praksis til at fungere sådan, at de påløber sidste rettidige betalingsdato. Den sidste rettidige betalingsdato afhænger af virksomhedens momsperiode; halvårs-, kvartals- eller månedsmoms.

Status

Implementeringsdatoen for lovændringen er ikke kendt endnu, og vi ved således ikke, hvornår man vil påbegynde renteopkrævning. Dog skal nystartede virksomheder eller virksomheder, der registreres retrospektivt, være opmærksomme på, at de risikerer at skulle betale renter allerede nu.

Virksomheder med blandede aktiviteter

Samtidig ønsker man at ændre praksis for virksomheder, der både har momspligtige og momsfrie aktiviteter. Lige nu er det sådan, at blandede virksomheder anvender en foreløbig fradragsprocent (pro-rata sats) ved opgørelse af moms og godtgørelse af afgifter, og først beregner den endelige fradragsprocent, når året er afsluttet. Med lovændringen vil virksomheden skulle betale renter, hvis den har anvendt en for høj fradragsprocent, hvilket naturligvis er uhensigtsmæssigt. Derfor ønsker man at udvikle et andet regelsæt herfor. Hvordan det kommer til at udforme sig i praksis, er endnu ukendt.

Eksempelvis forsøger FSR – danske revisorer at få skattemyndighederne til at udarbejde en positivliste eller vejledning fra Skattestyrelsen om i hvilke situationer, man vil undlade at opkræve renter.

Situationer, hvor der vil påløbe renter

Der vil påløbe renter i følgende situationer (ikke udtømmende):

- Når en virksomhed angiver og indbetaler moms for sent

- Når en virksomhed selv korrigerer i tidligere angivelser, og derfor skal indbetale et højere momsbeløb

- Når Skattestyrelsen korrigerer i tidligere angivelser, og virksomheden derfor skal indbetale et højere momsbeløb

- Når en nyregistreret virksomhed indberetter sin første momsangivelse for sent, men inden Skattestyrelsen har lavet en skønsmæssig ansættelse af momsen

- Når en nyregistreret virksomhed indberetter sin første momsangivelse til tiden, men den efter indberetningsfristen rettes til et højere skyldigt beløb

- Når en virksomhed bliver momsregistreret med tilbagevirkende kraft og derfor indgiver sin første momsangivelse for sent

Bemærk: Der påløber ikke renter, hvis virksomheden omvendt har betalt for meget i moms, og Skat derfor skylder virksomheden penge.

| Tidligere regler | Nye regler |

| Renter påregnes af for sent betalt moms og afgifter. | Renter påregnes af for sent og forkert betalt og angivet moms og afgifter. |

| Virksomheden havde 14 dage til at betale efter påbud, før der skulle afregnes renter. | Der afregnes renter uanset hvad – de 14 dages betalingsfrist fjernes. |

Vi er klar til at hjælpe

Grant Thorntons afdelingen for skat, moms og afgifter står til rådighed, såfremt du skulle have brug for rådgivning eller have spørgsmål til de nye renteregler.

-

Linda-Sophia Danielsen Linda-Sophia Danielsen, partner og Head of Indirect Tax hos Grant Thornton.

Linda-Sophia Danielsen Linda-Sophia Danielsen, partner og Head of Indirect Tax hos Grant Thornton.Se profil